Sustainable Finance – die erste Kreditkarte mit CO2-Ausgabenlimit

Das wirtschaftliche Spiel aus Angebot und Nachfrage wird um eine ökologische Komponente erweitert. Vor dem Hintergrund des voranschreitenden Klimawandels hinterfragen Konsumenten immer häufiger nach der Nachhaltigkeit von Produkten und ihren CO2-Emissionen. Einige Unternehmen haben dieses zunehmende Umweltbewusstsein der Verbraucher bereits erkannt und unterstützen es mit innovativen Produkten wie einer CO2-Kreditkarte. Worum es bei „Sustainable Finance“ genau geht, haben wir uns für euch angeschaut.

Nachhaltige Unternehmen, Kreislaufwirtschaft, Sustainable Finance oder Green Growth – wenn wir heute von Wirtschaft sprechen, werden häufig weitere Begriffe ergänzt, die unsere Umwelt, das Klima oder den Natur- und Tierschutz mit einbeziehen. Um die Frage nach der ökologischen Verträglichkeit unserer Wirtschaft beantworten zu können, hat die Europäische Kommission kürzlich eine Grundlage geschaffen. Hinter dem behäbigen Titel „EU-Taxonomie-Verordnung 2020/852“ verbirgt sich eine Gesetzesrichtlinie, die für mehr Nachhaltigkeit im Finanzwesen sorgen soll. Sie definiert Kriterien, mittels derer die ökologische Nachhaltigkeit eines Finanzprodukts bestimmt werden kann. Konkret heißt das: Unternehmen, die am Finanzmarkt mit nachhaltigen Investitionsmöglichkeiten werben, müssen ihre Produkte auf die folgenden sechs Kategorien hin untersuchen:

- Anpassung an den Klimawandel

- Klimaschutz

- Nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung der Umweltverschmutzung

- Schutz und Wiederherstellung der Biodiversität und der Ökosysteme

Erst wenn ein Finanzprodukt einen positiven Beitrag zu mindestens einem dieser sechs Umweltziele erfüllt und gleichzeitig kein anderes beeinträchtigt, darf es sich der EU-Verordnung zufolge nachhaltig nennen. Die Kriterien sind im Einzelnen noch weiter präzisiert. So heißt es, zum Beispiel bezüglich des Kriteriums „Klimaschutz“, die Wirtschaftstätigkeit soll wesentlich zur Stabilisierung der Treibhausgasemissionen beitragen und zu diesem Zweck diese Emissionen entweder vermeiden, verringern oder den Abbau von Treibhausgasen verstärken. Außerdem soll sie mit dem langfristigen Temperaturziel des Übereinkommens von Paris in Einklang stehen. Damit verfolgt die Europäische Union das Ziel, privaten Anlegern transparente, vertrauenswürdige und besser vergleichbare Informationen zu den einzelnen Finanzprodukten zu ermöglichen und so mehr Kapital in nachhaltige Investitionen und ökologische Technologien zu lenken. Diese EU-Standards sollen zudem in den nächsten Jahren auch verbindlich auf die Nachhaltigkeitsberichte aller Groß- und börsennotierten Unternehmen in der EU ausgeweitet werden. Fast 50.000 Unternehmen müssten demnach in einem jährlichen Bericht offenlegen, wie sich ihre Geschäftsaktivitäten auf diese Umweltziele auswirken. Bisher waren solche Angaben freiwillig oder unterlagen keiner geregelten Klassifikation.

Erst wenn ein Finanzprodukt einen positiven Beitrag zu mindestens einem dieser sechs Umweltziele erfüllt und gleichzeitig kein anderes beeinträchtigt, darf es sich der EU-Verordnung zufolge nachhaltig nennen. Die Kriterien sind im Einzelnen noch weiter präzisiert. So heißt es, zum Beispiel bezüglich des Kriteriums „Klimaschutz“, die Wirtschaftstätigkeit soll wesentlich zur Stabilisierung der Treibhausgasemissionen beitragen und zu diesem Zweck diese Emissionen entweder vermeiden, verringern oder den Abbau von Treibhausgasen verstärken. Außerdem soll sie mit dem langfristigen Temperaturziel des Übereinkommens von Paris in Einklang stehen. Damit verfolgt die Europäische Union das Ziel, privaten Anlegern transparente, vertrauenswürdige und besser vergleichbare Informationen zu den einzelnen Finanzprodukten zu ermöglichen und so mehr Kapital in nachhaltige Investitionen und ökologische Technologien zu lenken. Diese EU-Standards sollen zudem in den nächsten Jahren auch verbindlich auf die Nachhaltigkeitsberichte aller Groß- und börsennotierten Unternehmen in der EU ausgeweitet werden. Fast 50.000 Unternehmen müssten demnach in einem jährlichen Bericht offenlegen, wie sich ihre Geschäftsaktivitäten auf diese Umweltziele auswirken. Bisher waren solche Angaben freiwillig oder unterlagen keiner geregelten Klassifikation.

Nachhaltiges Wirtschaften für jeden Einzelnen – die Kreditkarte mit CO2-Ausgabenlimit

Unternehmen sind allerdings nicht die einzigen Akteure in der Wirtschaft, deren Tätigkeiten die Umwelt belasten. Schließlich stellen sie uns eben jene Güter und Dienstleistungen zur Verfügung, die wir Verbraucher nachfragen und konsumieren. Auch unser eigener ökologischer Fußabdruck wächst deshalb mit jedem Kauf weiter. Manchmal auch größtenteils unbewusst, da den Konsumenten die Konsequenzen für die Umwelt besonders beim online Shopping in einer globalisierten Welt häufig im Verborgenen bleibt. Aus diesem Grund stellt das schwedische Start-Up Doconomy in Zusammenarbeit mit verschiedenen Finanzdienstleistern und der Klimarahmenkonvention der Vereinten Nationen „UNFCCC“ zwei Kreditkarten mit neuem Ansatz vor.

Stets über den eigenen Verbrauch informiert bleiben

Die weiße Version der Kreditkarte funktioniert grundsätzlich wie eine normale Kreditkarte, bietet dem Besitzer allerdings zusätzlich eine Übersicht über den CO2-Fußabdruck der Einkäufe, die mit der Karte getätigt wurden. So soll sie dem Besitzer helfen, die langfristigen Konsequenzen seines Konsumverhaltens zu verstehen. In einer zugehörigen App wird die CO2-Belastung der einzelnen Transaktionen in 50 Kategorien aufgeschlüsselt – wie zum Beispiel Transport, Unterhaltung, Restaurantbesuche oder Gesundheitswesen. Der ermittelte Wert orientiert sich am Durchschnittswert der jeweiligen Industrie und teilt diesen durch die eigenen Ausgaben in diesem Bereich. Ein Beispiel mit fiktiven Zahlen: Die Gastronomiebranche in Deutschland verbraucht im Durchschnitt 200 Tonnen CO2 bei einem Gesamtumsatz von 1000 Euro. Kauft sich nun ein Kunde im Restaurant eine Pizza für 10 Euro, ist er für 1 Prozent des Umsatzes der gesamten Branche verantwortlich und damit auch für 1 Prozent deren CO2-Verbrauchs. In der Kreditkarte werden ihm dann 2 Tonnen (1 Prozent von 200 Tonnen) angezeigt. Um die CO2-Mengen der Branchen zu bestimmen, arbeitet Doconomy mit einem finnischen Kreditinstitut zusammen, dessen sogenannter Ålands-Index seit 2015 als weltweit führender Index zur Ermittlung von CO2-Emissionen bei Transaktionen genutzt wird. Darüber hinaus ist auch die Kreditkarte selbst nachhaltig, da sie ohne Magnetstreifen auskommt und mit sogenannter Air-Ink bedruckt ist – Tinte, die aus Luftgefilterten Kohlenstoffen hergestellt wird.

Die weiße Version der Kreditkarte funktioniert grundsätzlich wie eine normale Kreditkarte, bietet dem Besitzer allerdings zusätzlich eine Übersicht über den CO2-Fußabdruck der Einkäufe, die mit der Karte getätigt wurden. So soll sie dem Besitzer helfen, die langfristigen Konsequenzen seines Konsumverhaltens zu verstehen. In einer zugehörigen App wird die CO2-Belastung der einzelnen Transaktionen in 50 Kategorien aufgeschlüsselt – wie zum Beispiel Transport, Unterhaltung, Restaurantbesuche oder Gesundheitswesen. Der ermittelte Wert orientiert sich am Durchschnittswert der jeweiligen Industrie und teilt diesen durch die eigenen Ausgaben in diesem Bereich. Ein Beispiel mit fiktiven Zahlen: Die Gastronomiebranche in Deutschland verbraucht im Durchschnitt 200 Tonnen CO2 bei einem Gesamtumsatz von 1000 Euro. Kauft sich nun ein Kunde im Restaurant eine Pizza für 10 Euro, ist er für 1 Prozent des Umsatzes der gesamten Branche verantwortlich und damit auch für 1 Prozent deren CO2-Verbrauchs. In der Kreditkarte werden ihm dann 2 Tonnen (1 Prozent von 200 Tonnen) angezeigt. Um die CO2-Mengen der Branchen zu bestimmen, arbeitet Doconomy mit einem finnischen Kreditinstitut zusammen, dessen sogenannter Ålands-Index seit 2015 als weltweit führender Index zur Ermittlung von CO2-Emissionen bei Transaktionen genutzt wird. Darüber hinaus ist auch die Kreditkarte selbst nachhaltig, da sie ohne Magnetstreifen auskommt und mit sogenannter Air-Ink bedruckt ist – Tinte, die aus Luftgefilterten Kohlenstoffen hergestellt wird.

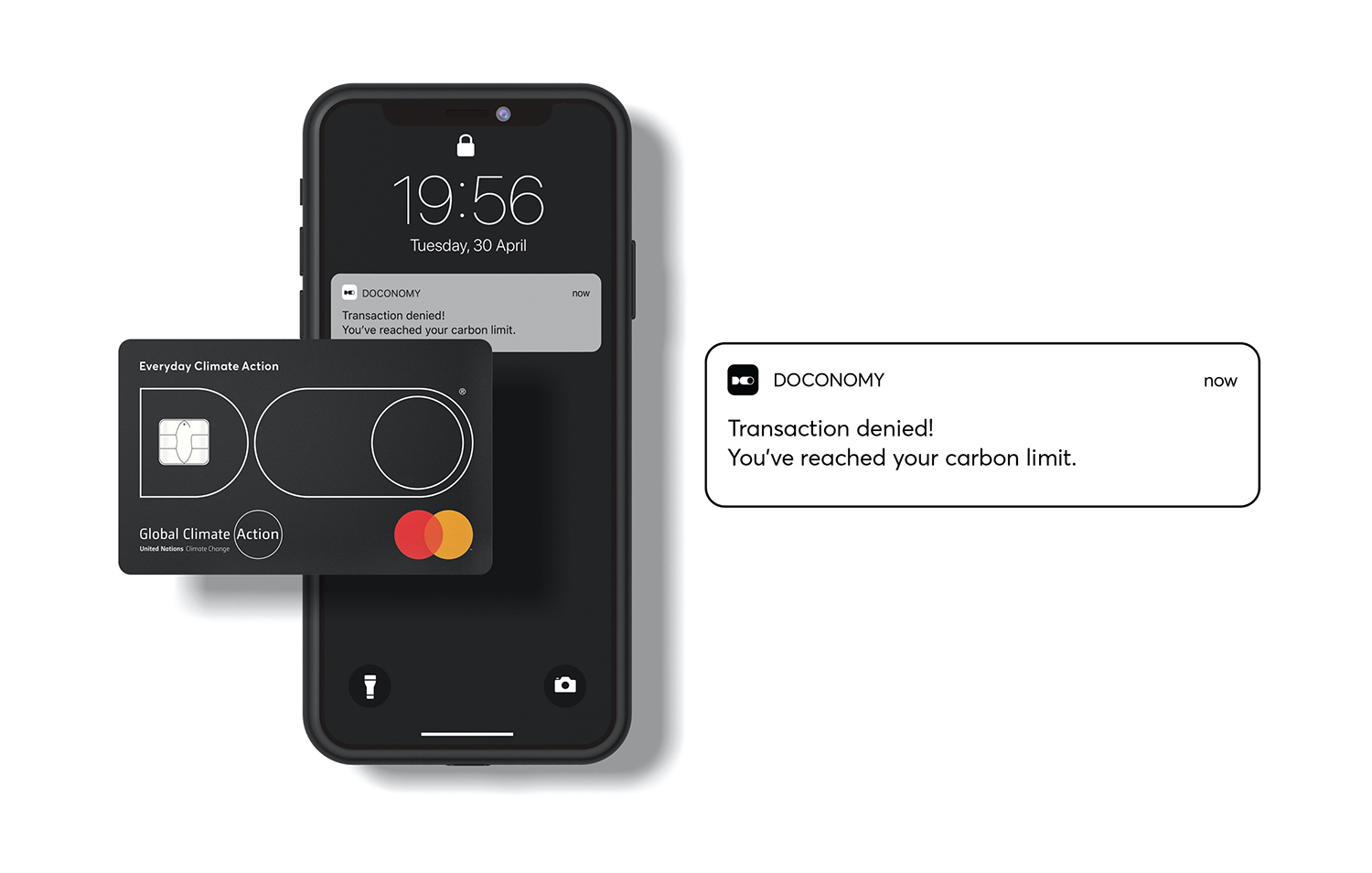

Ein CO2-Limit zur Selbstkontrolle

Die schwarze Version der Doconomy Kreditkarte, die DO Card Black, geht noch einen Schritt weiter. In ihr ist ein monatliches tCO2e-Limit integriert, das auf dem Pro-Kopf-Wert des Landes basiert. Das „t“ steht hierbei für die Einheit Tonnen, in der gemessen wird, das „e“ für equivalent, womit alle Treibhausgase in einer standardisierten Einheit gleichzeitig erfasst werden. Wird das Budget der Karte überschritten, erhält man eine Benachrichtigung per App, in der man sich daraufhin verschiedene UN-zertifizierte Hilfsprojekte anzeigen lassen kann. Diese fokussieren sich auf die Reduktion, Einsparung oder Vermeidung von Treibhausgasen und reichen von großen Nachhaltigkeitsfonds bis hin zu einzelnen Projekten in Entwicklungsländern. Durch die finanzielle Unterstützung der Klimakompensationsprojekte kann der eigene CO2-Verbrauch ausgeglichen und gleichzeitig auch die eigene CO2-Bonität wieder erhöht werden. Auf diese Weise nimmt die Karte seinem Besitzer nicht nur das ständige Tracken des eigenen Verbrauchs ab, sondern hilft gleichzeitig dabei, seinen Konsum (freiwillig) einzuschränken oder gegebenenfalls auszugleichen.

Die schwarze Version der Doconomy Kreditkarte, die DO Card Black, geht noch einen Schritt weiter. In ihr ist ein monatliches tCO2e-Limit integriert, das auf dem Pro-Kopf-Wert des Landes basiert. Das „t“ steht hierbei für die Einheit Tonnen, in der gemessen wird, das „e“ für equivalent, womit alle Treibhausgase in einer standardisierten Einheit gleichzeitig erfasst werden. Wird das Budget der Karte überschritten, erhält man eine Benachrichtigung per App, in der man sich daraufhin verschiedene UN-zertifizierte Hilfsprojekte anzeigen lassen kann. Diese fokussieren sich auf die Reduktion, Einsparung oder Vermeidung von Treibhausgasen und reichen von großen Nachhaltigkeitsfonds bis hin zu einzelnen Projekten in Entwicklungsländern. Durch die finanzielle Unterstützung der Klimakompensationsprojekte kann der eigene CO2-Verbrauch ausgeglichen und gleichzeitig auch die eigene CO2-Bonität wieder erhöht werden. Auf diese Weise nimmt die Karte seinem Besitzer nicht nur das ständige Tracken des eigenen Verbrauchs ab, sondern hilft gleichzeitig dabei, seinen Konsum (freiwillig) einzuschränken oder gegebenenfalls auszugleichen.

Bald auch in Deutschland?

Bisher ist die schwarze Kreditkarte von Doconomy noch nicht erhältlich und auch die weiße Karte ist gegenwärtig nur in Schweden verfügbar. Allerdings arbeiten bereits Kreditinstitute in Nordeuropa, Italien und den USA mit Doconomy zusammen, um das System zu nutzen. Im deutschsprachigen Raum ist die Oldenburgische Landesbank (OLB) die erste Bank, die eine strategische Partnerschaft aufgebaut hat. Ziel sei es, die Anwendung zur CO2-Berechnung von Doconomy in die eigene Banking-App zu integrieren, um bestehenden Kunden die Vorteile des Trackings anzubieten. Auch der Online-Bezahldienst Klarna hat sich mit Doconomy zusammengetan, um seinen Kunden einen Überblick zu verschaffen, wie hoch die CO2-Belastung beim jeweiligen Einkauf war. Für die nahe Zukunft sind laut Doconomy einige weitere Partnerschaften in Deutschland geplant.

Nachhaltige Technik & grüne Technologien für die Umwelt

Nachhaltige Technik & grüne Technologien für die Umwelt Wenn der Roboter an der Haustüre klingelt – der Weg zur nachhaltigen Lieferung Teil 2

Wenn der Roboter an der Haustüre klingelt – der Weg zur nachhaltigen Lieferung Teil 2 Astreines Baumaterial: Holz, der natürliche CO2-Killer

Astreines Baumaterial: Holz, der natürliche CO2-Killer Der Supermarkt der Zukunft: Wie nachhaltig kaufen wir bald ein?

Der Supermarkt der Zukunft: Wie nachhaltig kaufen wir bald ein?

3 Kommentare

Ich kann gar nicht so viel fressen, wie ich kotzen könnte, wenn ich so einen schwachsinnigen Mist lese. Es gibt keinen, vom Menschen gemachten Klimawandel!!! CO2 ist für die Natur zwingend notwendig und beeinflusst das Klima 0,00!!! Umweltschutz JA, Klimaschutz ist nur ein faschistoides Mittel um uns zu schröpfen und klein zu halten.

Schöne neue Welt … noch ist es freiwillig

wenn man bedenkt dass die reichen Länder dieser Erde bis 2030 ca 90% ihrer Emissionen einsparen müssen um die sog planetary boundaries auf diesem Sektor nicht zu übrschreiten, klingt dies tool sehr vernünftig